Kontakt

Warum steigt mein Kfz-Beitrag?!

Warum steigt mein Kfz-Beitrag?!

Die Frage "Warum steigt mein Kfz-Beitrag?" zählt vermutlich zu den am häufigsten gestellten Fragen von Kunden. Neben den offensichtlichen Gründen wie die Änderung der Typ- und Regionalklasse oder durch Schäden verschlechterte Schadenfreiheitsrabatte, gibt es zahlreiche weitere Faktoren, die oft nicht immer gleich bewusst sind.

Gerade bei unseren Schornsteinfeger-Stückprämien oder bei Verbesserung der Schadenfreiheitsklasse, sind Kunden nachvollziehbar irritiert, wenn die Beiträge doch auch mal steigen.

Duis autem vel eum iriure dolor in hendrerit in vulputate velit esse molestie consequat, vel illum dolore eu feugiat nulla facilisis at vero eros et accumsan et iusto odio dignissim qui blandit praesent luptatum zzril delenit augue duis dolore te feugait nulla facilisi. Lorem ipsum dolor sit amet, consectetuer adipiscing elit, sed diam nonummy nibh euismod tincidunt ut laoreet dolore magna aliqua.

Welche wichtigen Gründe gibt es, dass die Beiträge im Bestand steigen müssen:

1. Allgemein nehmen die Schadenfälle zu – z.B. Schäden durch Sturm und Hagel. Denken wir nur an die Überschwemmungen und großflächigen Hagelschaden-Ereignisse des Jahres 2021.

2. Die sogenannte „kleine Spartentrennung“ besagt, dass sich grundsätzlich jeder Versicherungszweig (z.B. die Kfz-Versicherung) auf Dauer selbst tragen soll. Dies ist aber keine gesetzliche Pflicht. Entsprechend wird dies oftmals auch nicht erreicht; bspw. muss bei fast allen Versicherern das Kraftfahrt-Geschäft (zumindest die Kfz-Haftpflicht) durch andere Zweige quersubventioniert werden. Dennoch führt es zu einem Kostendruck bei den Versicherern, die Sparte zumindest nicht, als reinen Verlustbringer zu führen, wenn schon keine positiven Deckungsbeiträge erzielt werden können. Die Schaden-Kosten-Quote bezeichnet das Verhältnis von Aufwendungen zu Beiträgen. Sie lag im Jahr 2019 bei 98,4 %, in den vorherigen Jahren auf ähnlichem Niveau.

3. Immer mehr Fälle landen bei Streitigkeiten auch vor Gericht und hier sind gerade wieder die Kosten der Rechtsanwälte gestiegen. Die Rechtsanwaltsvergütungsgesetz-Anpassung ist zum 1. Januar 2021 in Kraft getreten. Neben einer linearen Anpassung bringt das Gesetz auch strukturelle Änderungen mit sich, die zu einer höheren Vergütung führen und die Kosten der Versicherer nach oben treiben.

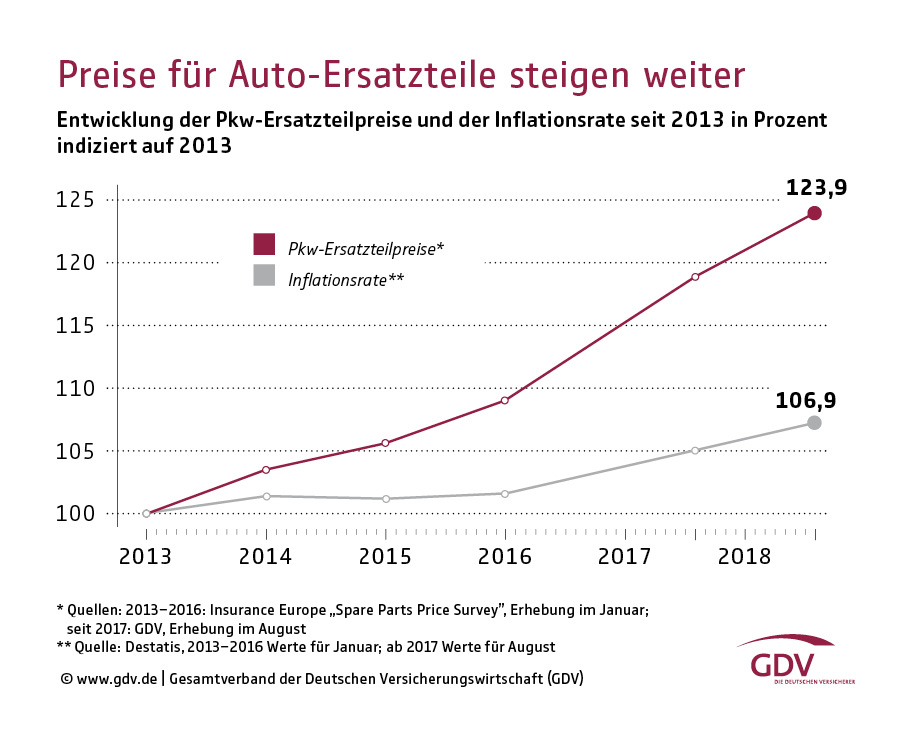

4. Die Autoreparaturkosten steigen deutlich schneller als die Inflationsrate an. Der gleiche Schadenfall wird z.B. von Jahr zu Jahr für den Versicherer teurer, da z.B. Ersatzteile und Stundenlöhne der Werkstätten steigen.

Die folgenden Grafiken verdeutlichen diesen Kostendruck.

Gründe gibt es somit viele. Aber gleichzeitig gibt es auch viele Möglichkeiten, besonders für Schornsteinfeger/innen eine günstige und hochwertige Kfz-Versicherung zu erhalten. Gerade Existenzgründer/innen profitieren für den Betrieb von den günstigen Kfz-Stückprämien für ihre zusätzlichen PKWs / Lieferwagen (da dafür z.B. i.d.R. keine nennenswerten freien Schadenfreiheitsrabatte zur Verfügung stehen oder junge Gesellen/innen die Fahrzeuge fahren). Es lassen sich somit oft mehrere hunderte Euros mit der Stückprämie im Vergleich zu normalen Kfz-Angeboten sparen.

Was können Schornsteinfeger/innen selbst unternehmen, um die Kosten der Versicherung zu beeinflussen?

Vorschlag: Freiwillig die Werkstattsteuerung bei Voll- oder Teilkaskoschäden in der Stückprämie verwenden. Oder auch in sonstigen Kfz-Tarifen außerhalb der Stückprämie, sofern es nicht bereits zwingend vereinbart wurde. Ggf. wird dadurch auch ein Schadenrückkauf interessanter, um eine Stufung beim Schadenfreiheitsrabatt zu vermeiden.

Einfach vorher den Versicherer anrufen und sich eine Werkstatt in der Nähe empfehlen lassen, die mit dem eigenen Kfz-Versicherer kooperiert. Die Werkstätten werden gezielt qualifiziert ausgesucht und arbeiten nach den Herstellervorgaben – aber i.d.R. kostengünstiger als deren Wettbewerber. Dies führt zu sinkenden Schadenausgaben beim Versicherer, stabilisiert die Beiträge und "Extras" werden i.d.R. möglich. Möglichen Vorteile / "EXTRAS" für die Kunden im Kasko-Schadenfall:

1. Schnelle Terminvergabe und bevorzugte Reparatur.

2. Qualitativ hochwertige Reparatur nach Herstellervorgaben unter Verwendung von Originalersatzteilen.

3. Oft 6 Jahre Garantie auf alle ausgeführten Arbeiten + Eintritt in die Herstellergarantie.

4. Fahrzeugreinigung innen und außen.

5. Hol- und Bring-Service.

6. Kleines, kostenloses Ersatzfahrzeug für die Dauer der Reparatur.

Erfragen Sie die genauen Vorteile bei der Schadenmeldung bei dem Versicherer oder bei uns.